財務諸表は、全部で5つありますが、一般的に経営者としては、その中でも代表的な貸借対照表、損益計算書、キャッシュフロー計算書の3つは、知っておきたいですね。

財務諸表を読み取ることは、経営者はもちろん、株式投資をされる方にも役立つと思います。完全に顧問税理士に丸投げして任せきりにしているのではちょっと危ないですね。

財務諸表

財務諸表を読めるようになることは、経営者、株主として重要ですし、個人の仕事や投資としても役立つでしょう。経営者としてビジネスを行うならある程度読み取れることは必須だと思います。

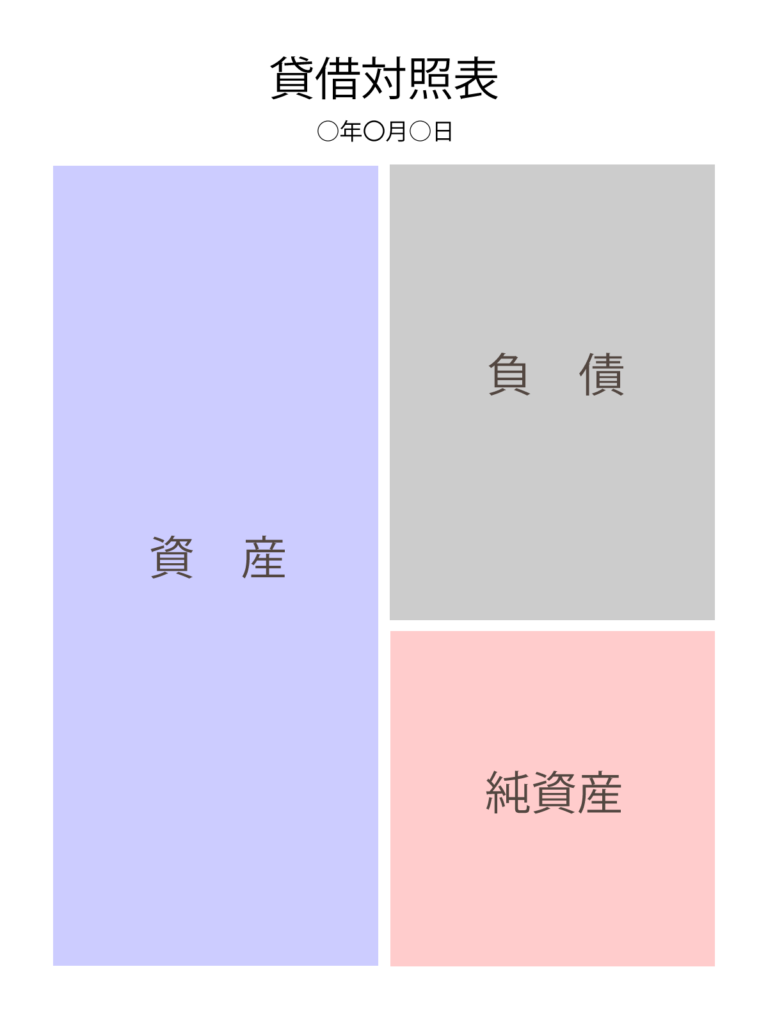

- 貸借対照表(B/S) ※企業の一定時点における資産、負債、純資産の状態を示したもの

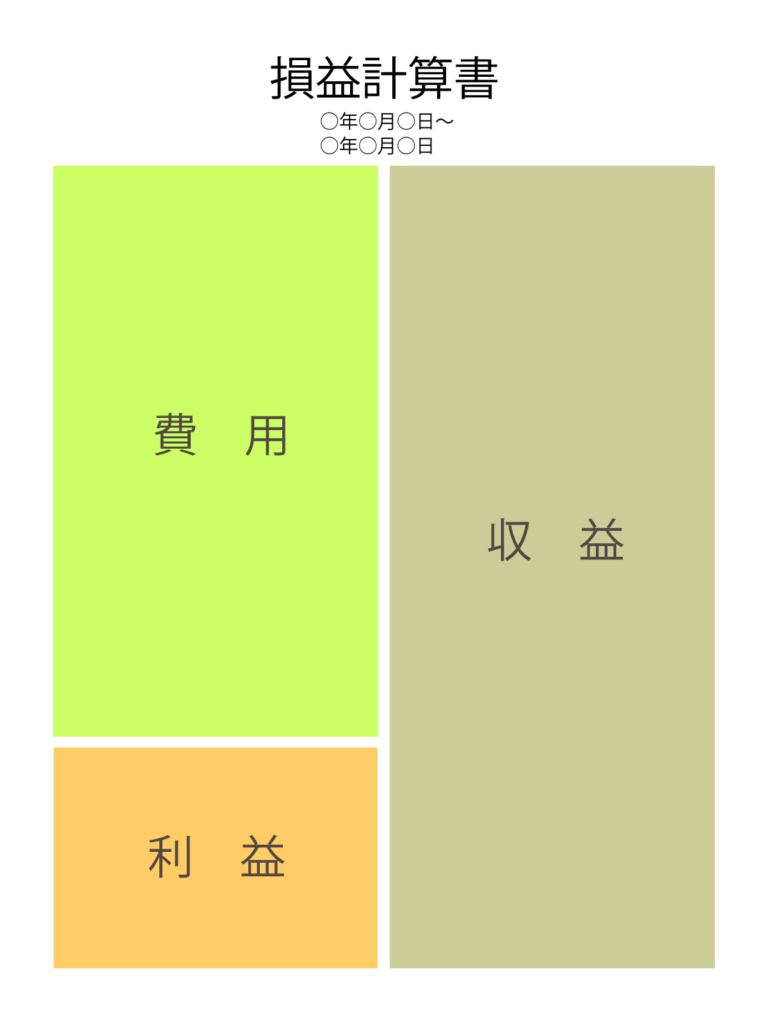

- 損益計算書(P/L) ※企業のある一定期間の収益と費用の状態及び企業の経営成績を表すもの

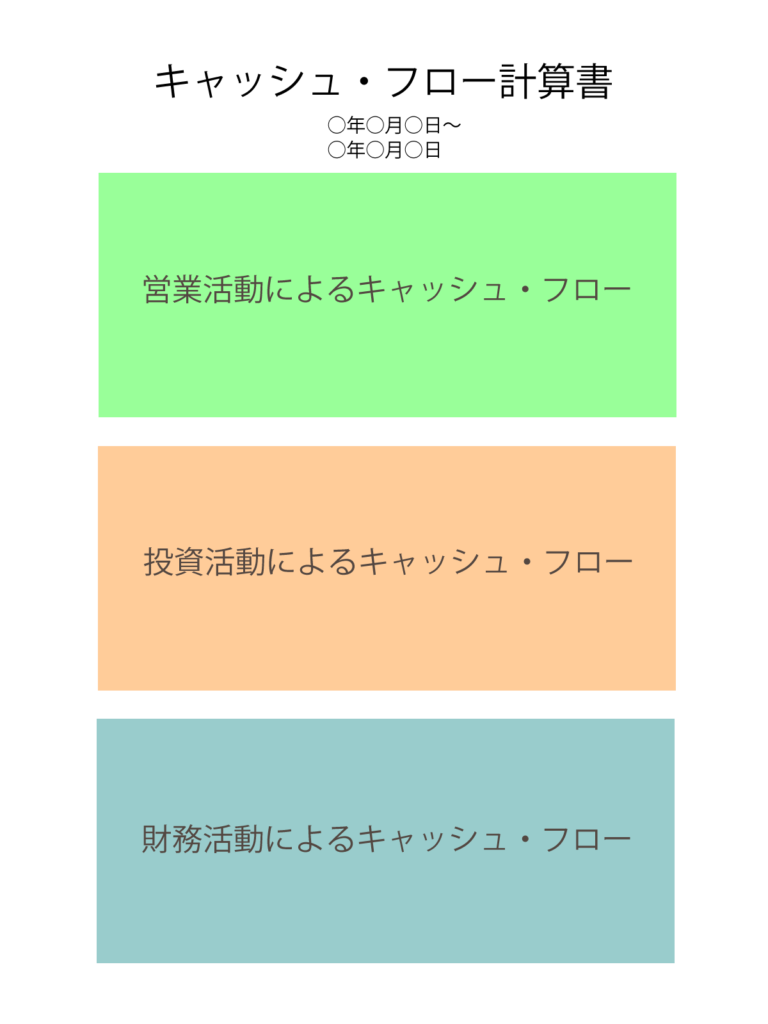

- キャッシュフロー計算書(C/F)※企業の一定期間における現金の流出入を示したもの

貸借対照表

貸借対照表は、左と右に別れており、左側(借方)は、資産の部で、資金の運用状況を金額で示しています。右側(貸方)は、負債の部と純資産の部で、資金の用達状況を金額で示しています。必ず、左と右は釣り合っている関係になります。負債+純資産=総資産ということになります。

| 資産の部 | 負債の部 |

|---|---|

| 流動資産 固定資産 繰延資産 | 流動負債 固定負債 ——— 純資産の部 ——— 資本金 剰余金 など |

| 総資産 | 負債と純資産の合計 |

資産の部:流動資産、固定資産、繰延資産

- 流動資産は、短期間に現金化、費用化できる資産

- 固定資産は、長期に渡って固定されている資金

- 繰延資産は、支出額を全額当期の費用と見なさず、その効果が時期以降にも繰り延べることができる資産

負債の部:負債は、調達した資金のうち、将来返済しなければならないもので他人資本ともいう

- 流動負債は、支払期限が1年以内のもの

- 固定負債は、支払期限が1年以上のもの

- 純資産は、株主資本を中心に構成され、その合計金額は、自己資本ともいう

損益計算書

損益計算書は、収益ー費用=利益もしくは損失という基本的な考え方で作成したものです。

| 経常損益の部 | 売上高 -売上原価 =売上総利益 -販売費および一般管理費 =営業利益 +営業外収益 -営業外費用 =経常利益 |

| 特別損益の部 | +特別利益 -特別損失 =税引前当期純利益 -法人税、住民税及び授業税など =当期純利益 |

- 売上高ー売上原価=売上総利益(粗利益)

- 売上総利益ー販売及び一般管理費=営業利益

- 営業利益+営業外収益ー営業外費用=経常利益

- 経常利益+特別利益ー特別損失=税引前当期純利益

- 税引前当期純利益ー法人税等=当期純利益

キャッシュフロー計算書

キャッシュフロー計算書は、企業の活動を営業活動、投資活動、財務活動の3つに区分して、それぞれの活動から発生するキャッシュの増減や残高が把握できるようになっています。

- 営業活動によるキャッシュフロー:本業活動から生じた現金の流れで通常プラスが良い

- 投資活動によるキャッシュフロー:企業の将来のための投資活動においての現金の流れで、通常マイナスが良い

- 財務活動によるキャッシュフロー:資金調達と返済による現金の流れで通常マイナスが良い

- 現金及び現金同等物期首残高または現金および預金期首算高:会計期間の初めのキャッシュ状況

- 現金及び現金同等物期末残高または現金および預金期末算高:営業活動によるキャッシュフロー+投資活動によるキャッシュフロー+財務活動によるキャッシュフロー+現金及び現金同等物期首残高または現金および預金期首算高の合計で会計期間終わりのキャッシュ状況

財務諸表の読み取り

財務諸表を読み取る際、いくつかの指標を知る必要があります。そしてその指標から分析を行います。時系列で比較する分析方法と同業他社と比較する分析方法したりします。

収益性

収益性から企業の稼ぐ力を判断できます。収益性を見る指標として以下がよく使われます。

- 売上高原価率 ※売上高原価率=売上原価÷売上高x100

- 売上高利益率 ※売上高利益率=利益÷売上高x100

- ROA(総資産利益率) ※ROA=当期純利益÷総資産x100

- ROE(自己資本利益率) ※ROE=当期純利益÷自己資本x100

売上高原価率が上昇しているなら、売上高に占めるコストが増えています。この指標が低いほうが良いですね。

売上高利益率は、売上高に占める利益比率のことで、その中には、売上高総利益率、売上高営業利益率、売上高経常利益率、売上高当期利益率があります。この指標が高いほうが良いですが、薄利多売ビジネスの場合は、低くなります。

ROAは、Return on Assetsの略で総資産利益率といい、総資産に占める当期純利益のことです。ROEは、Return on Equityの略で自己資本利益率といい、自己資本に占める塔子純利益の比率のことです。※ROAとROEは、当期純利益だけでなく他の利益を使う場合もあるので比較するときは要注意してください。

成長性

企業は、成長を持続させるために、利益率を上げる方法と売上高を伸ばす方法があります。

- 売上高成長率=(当期売上高ー前記売上高)÷前期売上高x100

- 経常利益成長率=(当期経常利益ー前記経常利益)÷前期経常利益x100

- 総資産増加率=(当期総資産ー前期総資産)÷前期総資産x100

売上高成長率は、売上高の伸びが分かりるので他社や他業界データと比較してシェア拡大などが確認できます。

経常利益率は、経常利益の増減だけでなく、売上高成長率と比べそれが高い場合は、良好な成長状態にあると確認できます。

総資産増加率は、将来のために必要な投資が増加したかを確認できます。自社のキャッシュフローやマネジメント能力を超えて無理に成長を追求すればよいというわけでもないので、一般的に売上高成長率より下回ったほうが良いです。

効率性

企業活動において投入された資産や資本が効率的に売上や利益に活用されているかを測ります。

- 総資本回転率=売上高÷総資本

- 自己資本回転率=売上高÷自己資本

- 有形固定資産回転率=売上高÷有形固定資産

- 棚卸資産回転率=売上高÷棚卸資産

一般的に資本回転率は回転数が多いほどよいですが、業種などで異なりますので注意するようにしてください。

安全性

万が一の場合に外部の債権者に対して支払い能力があるかを測定するものです。

- 自己資本比率=自己資本÷総資本x100

- 流動比率=流動資産÷流動負債x100

- 固定比率=固定資産÷自己資本x100

- 固定長期適合率=固定資産÷(固定負債+自己資本)x100

流動比率は、1年以内に現金化できる流動資産と1年以内に返済すべき流動負債の金額を比較して企業の短期的な支払い能力を判断します。当然、資産が負債より多いほうが良いので流動比率が高いが支払い能力があり安全性も高いです。一般的に1.5〜2が望ましいです。

固定費率は、固定資産に投資した資金は、どれだけ自己資本で賄っているかを見ます。固定比率は、自己資本で賄った方が良いので1以下が望ましいです。固定長期適合率も固定費率と同様に1以下が望ましいです。

まとめ

財務諸表の貸借対照表、損益計算書、キャッシュフロー計算書は、それぞれ企業の資産の使用状態と資本調達状態、企業の利益状況、企業の現金の流れを表しています。財務諸表と財務指標を通じて、企業の収益性、効率性、安全性などを読むことができます。

経営者や投資をされる方は、必須で知っておいたほうが良いと思います。あとは、そこからご自身の方向性で分析されていくと良いと思います。